你的位置:开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口 > 新闻资讯 >

开yun体育网当今公司的中枢时期东谈主员中-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

发布日期:2025-10-08 12:19 点击次数:187炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

每经记者|陈晴

特种功能性材料坐蓐商武汉吉和昌新材料股份有限公司(以下简称“吉和昌”)拟冲刺北交所上市。

《逐日经济新闻》记者(以下简称“每经记者”)属目到,在吉和昌冲刺IPO(初次公开募股)的关节时代,出现国有鼓舞提前“战栗”、中枢时期东谈主员辞职等特别情况。

财务方面,2022年—2024年(以下简称“申诉期内”),天然吉和昌的营收保合手增长,但2024年主商业务毛利率骤降4.3个百分点,部分居品致使出现负毛利率。更令东谈主担忧的是,在举座产能期骗率不及70%的情况下,公司仍打算募资扩产。这一反常形态已激励监管温情,近期北交所就吉和昌司法权平稳性、募投技俩合感性等问题发出审核问询函。

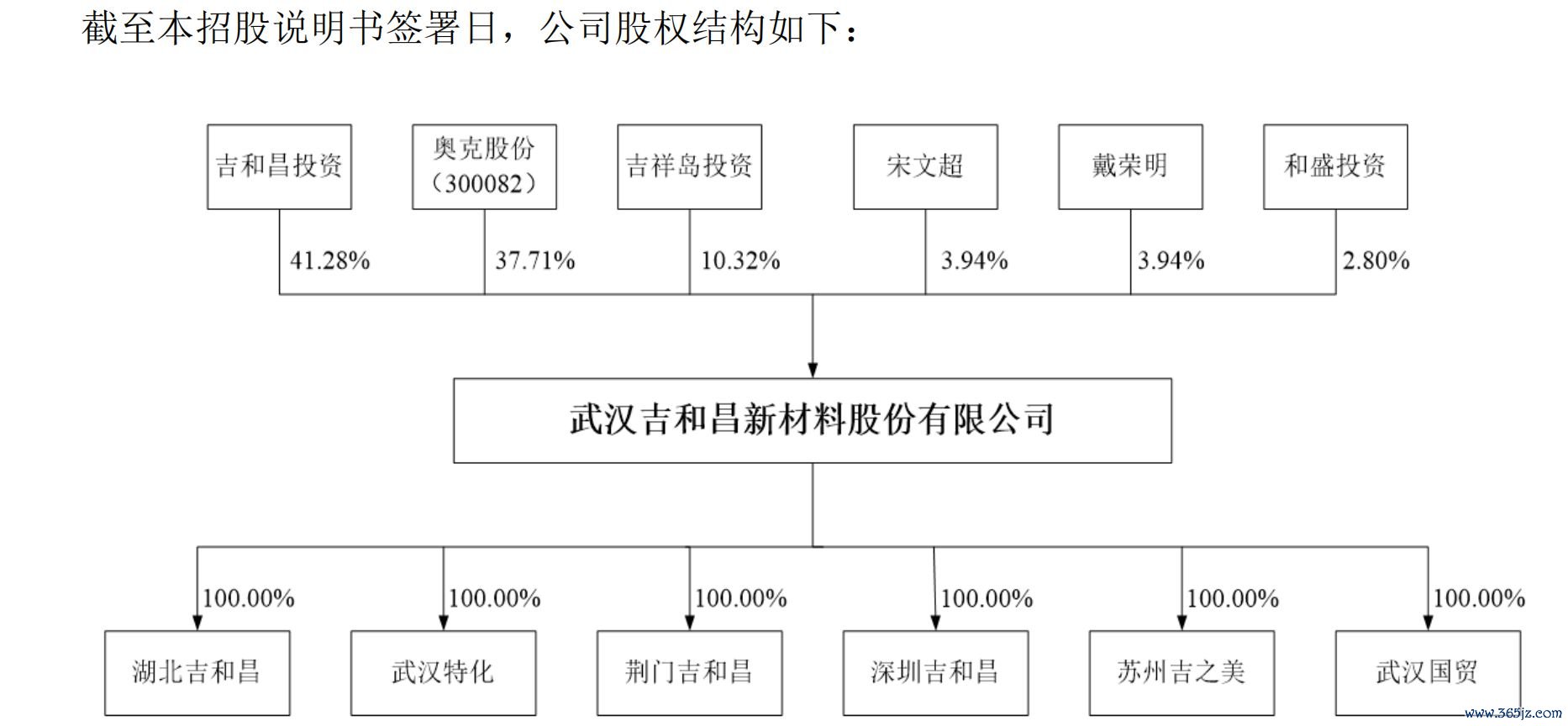

吉和昌主要从事名义与界面处理关系特种功能性材料的研发、坐蓐和销售。股权方面,公司呈现出“双实控东谈主”的独特架构:宋文超和戴荣明通过胜利合手股及吉和昌投资、安稳岛投资、和盛投资三家平台计算司法公司62.29%的股份。

图片开始:吉和昌招股书

其中,宋文超任公司董事长,戴荣明任公司董事兼总司理。天然二东谈主自2014年以来仍是签署了三次《一致行为左券》,且历次鼓舞会、董事会上的投票均保合手一致。但从招股书看来,二东谈主并无支属关系,且二东谈主胜利合手有公司的股份以及在迤逦鼓舞层面的合手股比例均较为接近,但公司并未评释二东谈主出现见地不对时的科罚机制。

除了本色司法东谈主,第二大鼓舞奥克股份合手有吉和昌37.71%股份。这一股权关系源于2017年吉和昌以5510万元收购奥克股份旗下武汉奥克特种化学有限公司(以下简称“武汉特化”)60%股权。

当今武汉特化是吉和昌的全资子公司,但其厂区仍然紧邻武汉奥克化学有限公司(奥克股份全资子公司,以下简称“奥克化学”),且部分公辅工程、职工食堂仍依托奥克化学。申诉期内,吉和昌需向奥克化学支付轮回水、冷冻水、仪容空气及食堂餐饮等供应用度。

不外,奥克股份近两年谈论欠安,2023年和2024年分离吃亏3.09亿元和1.59亿元,本年一季度持续吃亏328.24万元。

此外,每经记者属目到,在吉和昌冲刺上市的关节时点,还出现了中枢时期团队涟漪的情况。本年3月,吉和昌原时期总监任凡因个东谈主发展原因辞职。当今公司的中枢时期东谈主员中,除了宋文超与戴荣明二东谈主,其他3东谈主中,现任时期总监吴洪特本年才刚刚入职,王亮和张静则均是从武汉特化成长起来的时期东谈主员。

聘请离开的还有国有鼓舞们。2022年6月引入的高新投创投等国有鼓舞,曾商定2024年底前未上市即触发对赌,却在2024年9月提前退出。

吉和昌讲解称,公司原拟央求初次公建造行股票并在创业板上市,后因谈论事迹变动、成本市集政策变化等身分接济上市打算,高新投创投等外部投资机构笔据其时的市集情况过火里面计谋拟提前退出。

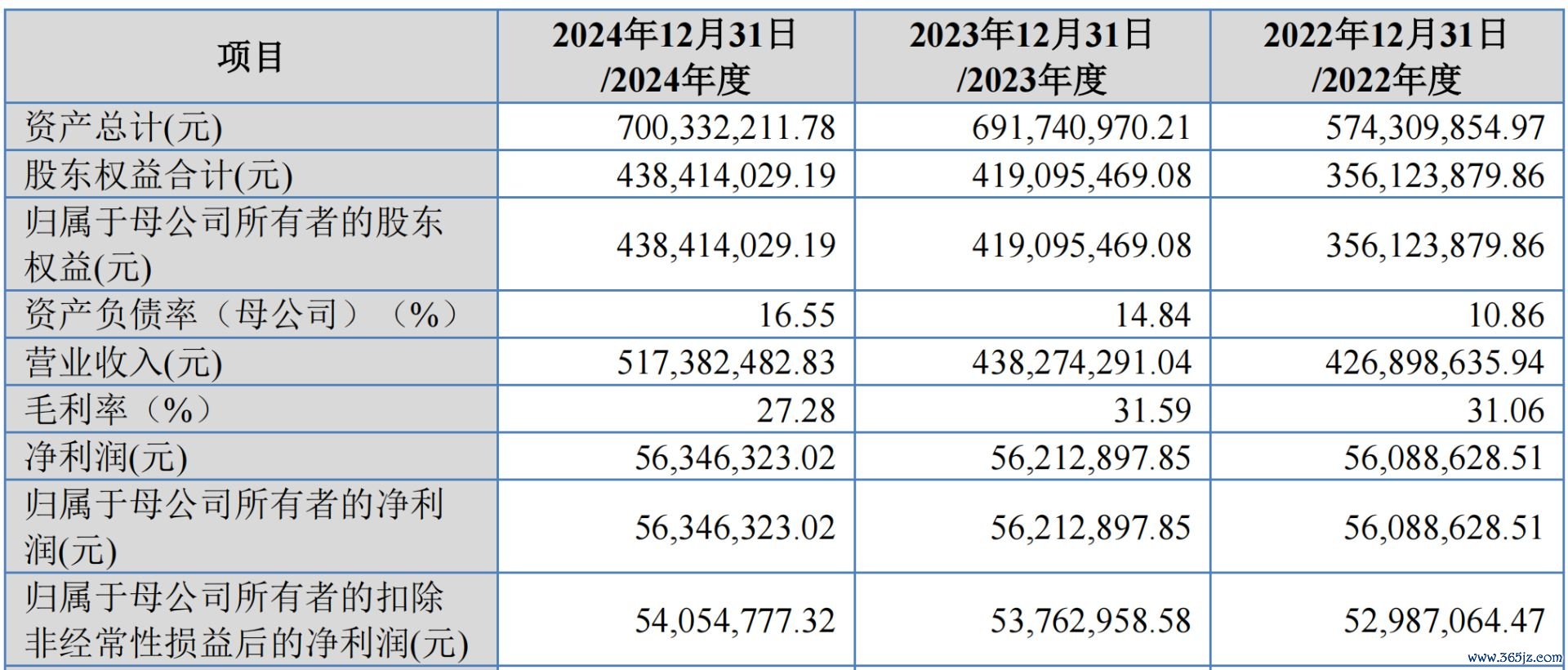

申诉期内,吉和昌营收稳步增长,分离为4.27亿元、4.38亿元及5.17亿元;但净利润增长渐渐,分离为5608.86万元、5621.29万元及5634.63万元,三年累计增幅仅0.46%。

图片开始:吉和昌招股书

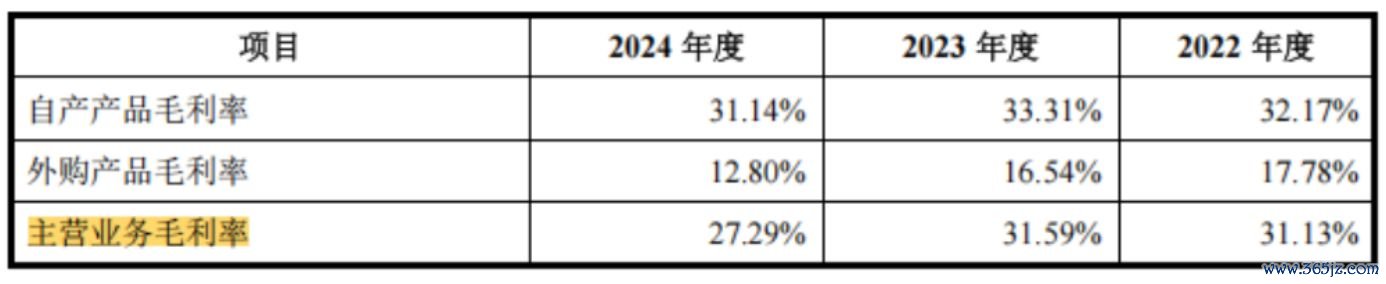

值得属宗旨是,申诉期内,吉和昌主商业务毛利率分离为 31.13%、31.59%及27.29%,2024年度公司主商业务毛利率下降4.3个百分点。

图片开始:吉和昌招股书

关于2024年毛利率下降,公司招股书讲解称,一是受新动力电板材料市集竞争影响,锂电板电解液添加剂和锂电铜箔添加剂价钱合手续下落,从而导致毛利率下滑;二是外购居品销售占比有所提高,其毛利率相对较低。

吉和昌主商业务毛利主要开始于三伟业务板块:名义工程化学品、新动力电板材料、特种名义活性剂。其中,新动力电板材料板块也曾是公司的利润复古,2022年一度孝敬向上六成的毛利额,但到了2024年,这一比例仍是下降21.49个百分点至39.63%。

深究下来,吉和昌新动力电板材料业务板块毛利率从2022年的45.49%下降至2024年的36.01%,下降了9.48个百分点。其新动力电板材料主要有两类居品:锂电铜箔添加剂和电板电解液添加剂。申诉期内,锂电铜箔添加剂的毛利率分离为 55.96%、57.92%及49.05%,2024年毛利率同比下降了8.87个百分点;电板电解液添加剂的毛利率分离为26.22%、-3.62%及-3.03%,2023年和2024年均为负毛利率。

吉和昌的毛利率下滑并非个案,而是行业低迷的缩影。如著名锂电板电解液添加剂坐蓐企业华盛锂电2024年净利润吃亏达1.75亿元,公司称这是“受锂电板电解液添加剂行业竞争加重影响”。

锂电铜箔行业相似靠近严峻挑战。招商证券7月发布研报称,锂电铜箔行业已往两年供应大幅足够,盈利权贵下降,2024年果真全行业吃亏。吉和昌招股书也坦承,2024年,一方面,卑劣锂电铜箔市集竞争进一步加重导致部分锂电铜箔客户以阶段性去库存为主;另一方面,公司主动吸收降价策略以保合手市集上风竞争地位,销售收入随价钱下落同比略有下滑。

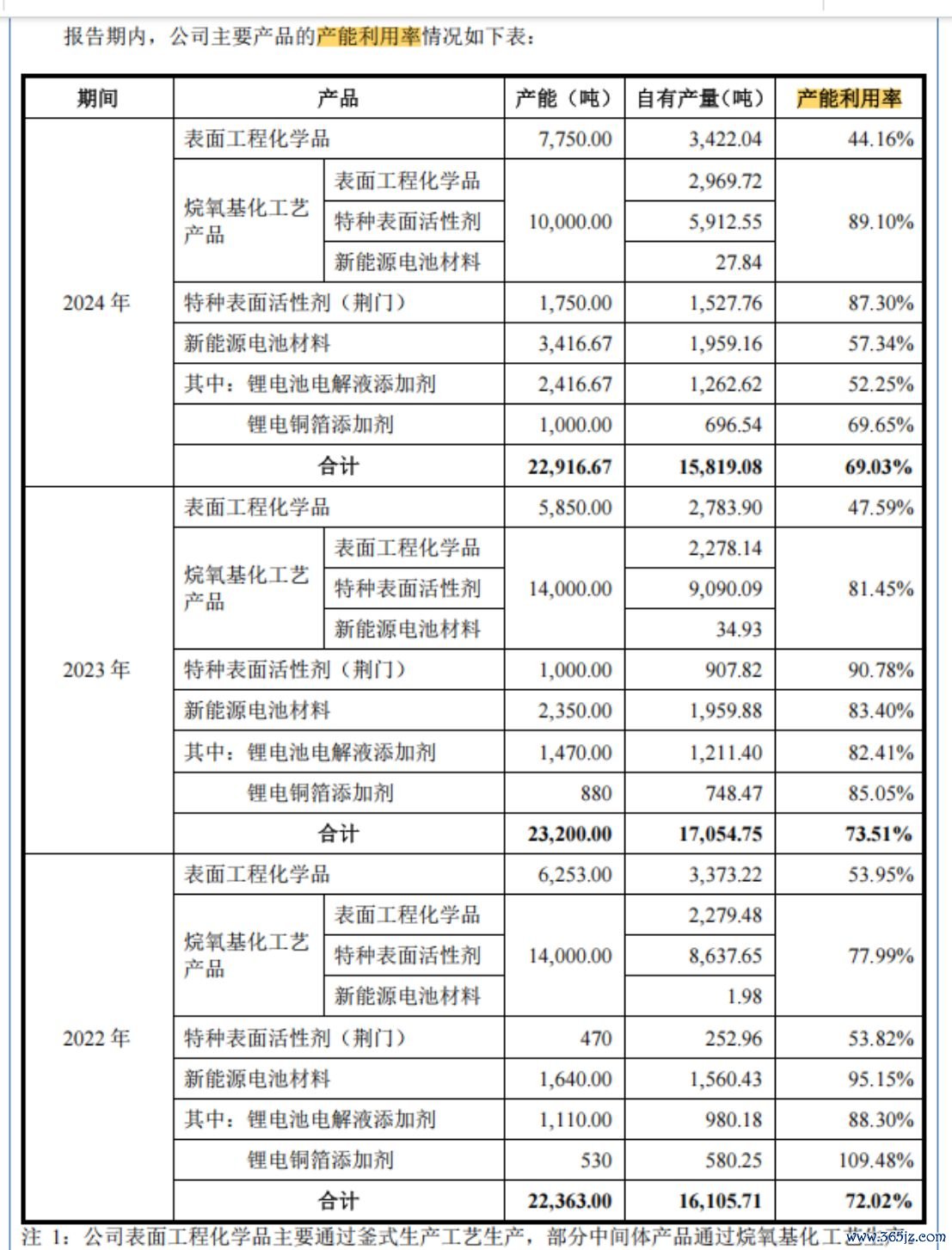

在面前行业举座低迷的布景下,吉和昌部分居品产能期骗率合手续下滑。申诉期内,公司举座产能期骗率分离为72.02%、 73.51%及69.03%,2024年同比下滑了4.48个百分点。其中,新动力电板材料的产能期骗率下滑尤为彰着,从2022年的95.15%骤降至2024年的57.34%,降幅达37.81个百分点。

图片开始:吉和昌招股书

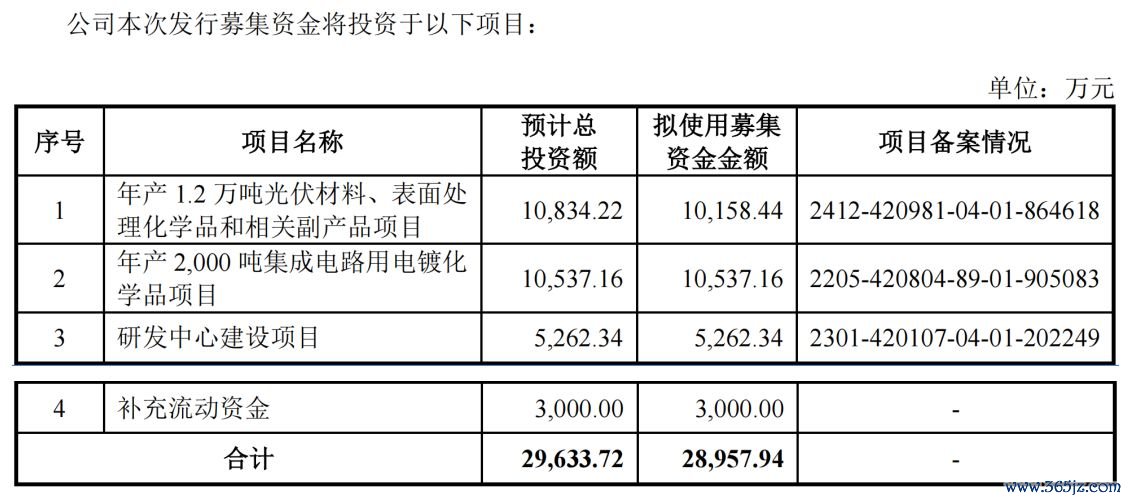

令东谈主隐晦的是,吉和昌仍打算通过IPO募资2.96亿元用于扩产和补流等。其中,年产2000吨集成电路用电镀化学品技俩拟使用募资金额1.05亿元。技俩建成后,公司将新增年产710吨锂电铜箔添加剂。

近两年,吉和昌锂电铜箔添加剂关系产能期骗率合手续下降,2024年公司现存1000吨锂电铜箔添加剂产能的期骗率仅为69.65%。这意味着新增产能特别于现存产能的71%,在面前行业需求疲软的布景下,其市集消化本事存疑。

图片开始:吉和昌招股书

另外一大募投技俩即年产1.2万吨光伏材料、名义处理化学品和关系副居品技俩拟使用募资金额1.02亿元,要点提高公司水性新材料居品及名义工程化学品坐蓐范畴。

笔据露馅,吉和昌连年来推出的水性新材料可在光伏硅片切割智商用作切割液添加剂,起到消泡、基材润湿等作用,系公司特种名义活性剂板块要点居品。但公司特种名义活性剂产能期骗率已从2023年的90.78%下滑至2024年的87.3%。

本年一季度,吉和昌商业收入1.19亿元,同比下降 7.54%;包摄于母公司鼓舞的净利润为1509.55万元,同比下降 7.67%。针对一季度营收下降,吉和昌讲解称,主要原因系2025年一季度光伏硅片市集阶段性产能足够导致末端客户举座开工率偏低,进而带来公司水性新材料居品销量及价钱举座有所下降。

行动光伏硅片鸿沟龙头企业,TCL中环的事迹预报印证了这一趋势。该公司瞻望2025上半年吃亏40亿元至45亿元,主要原因包括产业链需求降温、产能供需失衡以及居品价钱合手续下落等。

近期,北交所审核问询函也超越条款吉和昌评释“扩产居品是否存在产能足够的风险,本次募投坐蓐技俩遐想是否合理”。

就这次北交所上市事项,8月11日,每经记者致电吉和昌并向公司发送采访邮件,为止发稿未获陈诉。

免责声明:本文内容与数据仅供参考,不组成投资暴虐,使用前请核实。据此操作,风险自担。

新浪声明:此音讯系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或证明其描画。著述内容仅供参考,不组成投资暴虐。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:高佳 开yun体育网